点击量:2333 发布时间:2024-11-06

公式定价

公式定价,是指在向中华人民共和国境内销售货物所签订的合同中,买卖双方未以具体明确的数值约定货物价格,而是以约定的定价公式确定货物结算价格的定价方式。其中,结算价格是指买方为购买该货物实付、应付的价款总额。

公式定价进口货物需满足的条件

对同时符合下列条件的进口货物,以合同约定定价公式所确定的结算价格为基础确定完税价格。 书面约定 在货物运抵中华人民共和国境内前或保税货物内销前,买卖双方已书面约定定价公式; 结算价格暂不确定 结算价格取决于买卖双方均无法控制的客观条件和因素; 确定结算价格期限明确 自货物申报进口之日起6个月内,能够根据合同约定的定价公式确定结算价格; 符合有关规定 结算价格符合《审价办法》中成交价格的有关规定。

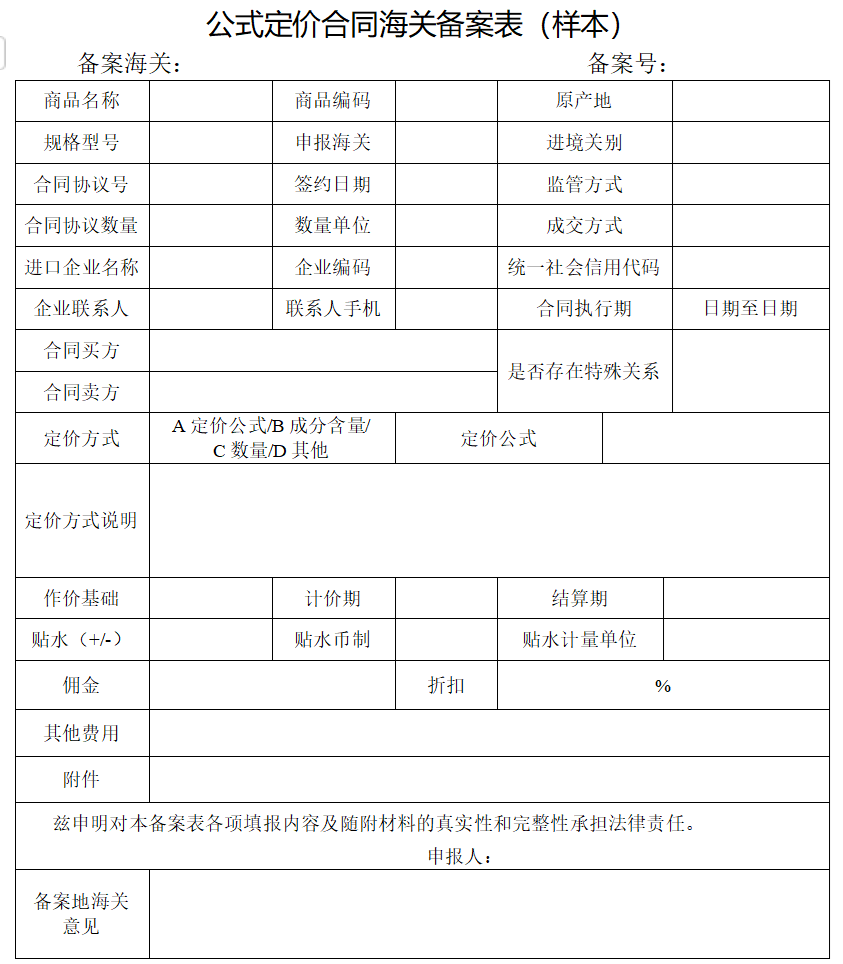

公式定价备案材料

纳税义务人应当在公式定价合同项下首批货物进口或内销前,向首批货物申报地海关或企业备案地海关提交《公式定价合同海关备案表》,如实填写相关备案信息。 对于货物申报进口时或在“两步申报”通关模式下完整申报时能够确定货物结算价格的,无需提交《备案表》。 ✦ • ✦ ✦ 左右滑动,查看更多 ✦ 合同 进口货物合同、协议(包括长期合同、总合同等); 公式定价基本信息 定价公式的作价基础、计价期、结算期、折扣、成分含量、数量等影响价格的要素,以及进境关别、申报海关、批次和数量安排等情况说明; 其他 相关情况说明及其他有关资料。

公式定价货物报关单填制

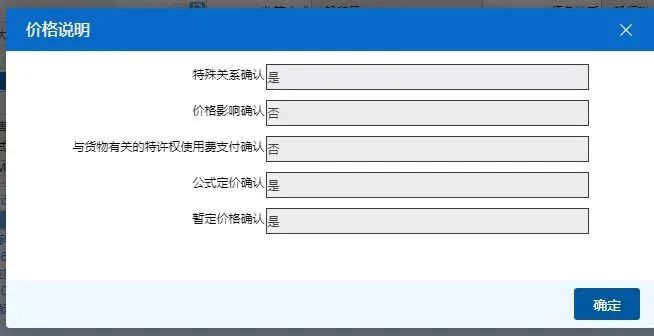

纳税义务人申报进口货物时,应当根据实际情况在“价格说明”类栏目勾选(选项包括“公式定价确认”和“暂定价格确认”),在报关单备注栏准确填报“公式定价备案号”。 (如下图:“公式定价确认”和“暂定价格确认”为有条件选填项。) 公式定价确认 申报时,在向中华人民共和国境内销售货物所签订的合同中,买卖双方未以具体明确的数值约定货物价格,而是以约定的定价公式确定货物的结算价格的定价方式,包括结算价格仅受成分含量、进口数量影响,进口时无论能否确定结算价格,均应当填报“是”。 暂定价格确认 “公式定价确认”填报“是”的,应当继续填报“暂定价格确认”栏目;“公式定价栏目”填报“否”的,无需填写“暂定价格确认”栏目。 公式定价货物进口时结算价格未确定的,“暂定价格确认”填报“是”;公式定价货物进口时结算价格已确定的,“暂定价格确认“填报“否”。 公式定价备案号 纳税义务人申报进口公式定价货物,在报关单“价格说明”类栏目“公式定价确认”和“暂定价格确认”均填报“是”的,应当在报关单备注栏准确填写公式定价备案号。 公式定价备案号填写格式为: “公式定价”+备案编号+“@”,如“公式定价042024000001@”。 对于同一报关单下有多项商品的,如需要指明某一项或几项商品为公式定价备案的,填写格式为: “公式定价”+备案编号+“#”+商品序号+“@”。如报关单中第二项商品为公式定价备案货物,则填写“公式定价042024000001#2@”。 各字段间不得插入空格符或其他无关字符,非汉字符用半角输入。

其 他

补办备案手续 纳税义务人申报进口公式定价货物,因故未能事先向海关备案的,应当在合同项下首批货物申报进口时补办备案手续。 备案变更 经海关备案的公式定价合同发生变更的,纳税义务人应当在变更合同项下首批货物申报进口前,向原备案海关办理备案变更手续。 税款担保 公式定价货物进口时结算价格不能确定的,以暂定价格申报的,纳税义务人应当向海关办理税款担保。 报关单后续处置 纳税义务人应当在公式定价货物结算价格确定之日起30日内向海关提供确定结算价格的相关资料,办理报关单修改手续,包括将“暂定价格确认”调整为“否”以及其他相关申报项目调整等内容,同时办理税款缴纳及其他海关手续。 结算价格确定之日为卖方根据定价公式出具最终结算发票的日期。 延长结算期 自货物申报进口之日起6个月内不能确定结算价格的,经纳税义务人申请,申报地海关同意,可以延长结算期限至9个月。 供稿:石家庄海关关税处、鹿泉海关 监制/郑勇 审校/郑惠华 编辑/邢兆洁 作者/彭石磊